Resumo

A prática de atos de corrupção é uma realidade constante no Brasil, ganhando destaque quando decorre no processo de licitação. Ainda que usualmente se atente prioritariamente para a fraude cometida pelo poder público, uma corrente mais voltada para a punição do outro lado desses crimes tem se apresentado como uma forma de combate à corrupção. Neste cenário, a Lei n° 12.846 (BRASIL, 2013) se apresenta como um mecanismo para punir pessoas jurídicas que disponham destes atos lesivos contra a administração pública. Este estudo teve como objetivo geral analisar a aplicabilidade da Lei n° 12.846/2013 como instrumento de promoção da responsabilidade empresarial nos processos licitatórios. Através de uma pesquisa bibliográfica e documental, de caráter descritivo, foi possível reconhecer diversos aspectos que abrangem a corrupção e sua prática em contratos públicos, identificando o historicidade deste ato, bem como foi imprescindível esmiuçar a lei em análise sob a luz das licitações, da mesma forma que o levantamento das possíveis sanções em casos confirmados de corrupção. Como conclusão foram identificados possíveis formas de redução dos danos às empresas licitantes, assim como a identificação de possibilidades de ajustes preventivos à atos fraudulentos.

Palavras-chave: Lei Anticorrupção; Licitações; Responsabilidade Empresarial.

1. Introdução

O processo licitatório engloba uma série de questões que se estendem para além da administração pública, abarcando de forma igual à participação das empresas licitantes, uma vez que casos de corrupção também podem ser de responsabilidade da pessoa jurídica.

De acordo com Moreira e Guimarães (2012) a contratação de bens e serviços públicos se dá como um processo administrativo em que a administração pública aponta demandas de aquisição diante a uma necessidade para o bom andamento do atendimento ao público. Costa e Massuqeto (2018) complementam ainda que cabe ao poder público a abertura da licitação para a vitória da proposta mais vantajosa a ser ofertada pela iniciativa privada, sendo esta a menos onerosa e com maior qualidade.

Historicamente, o processo de contratação pública se apresentou como fonte de questionamentos no que tange à possíveis atos de corrupção na ocasião da compra de bens e serviços para o bem público, pois são encontrados diversos casos de desvios de verbas públicas, enriquecimento ilícito de administradores, além do não atendimento devido aos anseios públicos (FORTINI; MOTTA, 2016). Ainda que a problemática central da corrupção nos contratos públicos seja comumente apontado para os gestores desta esfera, atos recentes passam a contemplar a responsabilidade de tais infrações às empresas devidamente contratadas para a prestação das compras solicitadas (FORTINI; SHERMAN, 2017).

Neste cenário, a Lei n° 12.846 de 2013 (BRASIL, 2013) se apresenta como uma tentativa legal de normatizar a responsabilidade das empresas licitantes em relação à atos praticados contra a administração pública, sendo de suma importância seu conhecimento e principalmente a efetivação da mesma, sob o questionamento fundamental da sua aplicabilidade na prática da garantia de responsabilizar as empresas em atos de corrupção.

Este estudo se configura para além de sua contribuição para a formação acadêmica de especialista em contratos e contratos, uma vez que se justifica pela atualidade relevância da temática, bem como se perfaz um instrumento de pesquisa para aprimoramento de profissionais que desejem informações atuais sobre a referida lei que envolve a administração pública e as licitações.

Assim, este estudo tem como objetivo geral analisar a aplicabilidade da Lei n° 12.846/2013 como instrumento de promoção da responsabilidade empresarial nos processos licitatórios. Para alcance desta meta foram estipulados como objetivos específicos apresentar os aspectos históricos e conceituais da Lei n° 12.846/2013, identificar os pontos comuns entre a Lei de anticorrupção empresarial e a Lei de Licitações, e estudar os possíveis atos ilícitos cometidos no processo licitatório e as punições previstas.

2. Metodologia

2.1 Método de abordagem

Considerando o proposto pelo presente trabalho, a opção pelo método dedutivo como abordagem teórica e metodológica se deu em virtude do mesmo se estruturar como uma metodologia que compreende o global como resultado de partes restritas, estabelecendo-se em cadeia lógica de pensamento analisando as premissas básicas e alcançam uma conclusão.

No que tange aos procedimentos, optou-se pela pesquisa em bibliografias e documentos, com a identificação de publicações de caráter científicos e oficiais, como livros, artigos, revistas, teses, doutorados, legislações, entre outros.

2.2 Tipo de estudo

Em relação ao tipo de estudo, é salutar apresentar que o mesmo se delineia como descritivo, no qual o pesquisador nao interage diretamente com o objeto estudado, e por se tratar de um estudo de caráter não experimental o pesquisador apenas observa, registra, analisa e relaciona os resultados encontrados, retratando-os com o intuito de alcançar os objetivos propostos, identificando e analisando possíveis variáveis.

2.3 Coleta de dados

Para fins de coleta de dados, o cruzamento da pesquisa respeitou como palavras-chave: “Lei Anticorrupção”; “Licitações”; “Responsabilidade Empresarial”.

2.4 Critérios de inclusão e exclusão

A inclusão se seu com publicações entre os anos de 2010 e 2020, indexadas em língua portuguesa em conformidade com os objetivos da pesquisa. Os critérios de exclusão de constituíram pela diferença na língua de publicação, ausência dos critérios científicos, bem como daqueles que não respeitem os objetivos propostos pela pesquisa.

3. Responsabilidade das empresas licitantes: a Lei 12.846 como instrumento de garantia

3.1 Lei n° 12.846/2013: aspectos conceituais, históricos e estruturais

Anterior ao conhecimento mais específico da aplicabilidade da Lei n° 12.846/2013 (BRASIL, 2013) faz-se mister o reconhecimento do contexto histórico em que a mesma foi constituída, da mesma forma que os conceitos por ela atribuídos, uma vez que estas se configuram as bases de construção da lei e justificam sua efetivação.

De acordo com Sousa (2016), a corrupção é reconhecida conceitualmente como o ato de corromper um determinado sistema, através do favorecimento de uma pessoa ou instituição com o intuito de obter vantagem sobre outro. Quando se trata do âmbito público a corrupção passa a ser vislumbrada principalmente sob o viés da prática de atos que lesam o interesse público em razão de vantagens privadas, com a atuação direta ou indireta de agentes públicos (FARIA, 2020).

Praça (2011) afirma ainda que

o ato corrupto é formado por três itens. O primeiro é o pagamento a um funcionário público além de seu salário. O segundo é o fato de a ação associada a esse pagamento violar leis explícitas ou normas sociais implícitos. O terceiro é que a ação tem que resultar em perdas para a sociedade diretamente decorrentes de um ato corrupto ou decorrentes de um conjunto de pequenos atos ilícitos que tornam o sistema corrupto (p. 2)

Diante da amplitude de definições da corrupção, faz-se necessário o reconhecimento dos diversos tipos que se apresentam diante deste fenômeno, conforme Tabela 1.

| Tipo de corrupção | Definição |

| Corrupção ativa | Ato de oferecer vantagem com vistas a benefícios próprios afetando de alguma forma a moralidade pública. De acordo com o Código Penal (BRASIL, 1940), no artigo 333 é “Oferecer ou prometer vantagem indevida a funcionário público, para determiná-lo a praticar, omitir ou retardar ato de ofício”. |

| Corrupção passiva | Ação do funcionário púbico em aceitar vantagens diretas ou indiretas em detrimento dos princípios da administração pública. No Código Penal (BRASIL, 1940) é prevista no artigo 317 “Solicitar ou receber, para si ou para outrem, direta ou indiretamente, ainda que fora da função ou antes de assumi-la, mas em razão dela, vantagem indevida, ou aceitar promessa de tal vantagem”. |

| Corrupção privilegiada | Ato de omissão do servidor público diante à corrupção. Ainda no artigo 317 do CP (BRASIL, 1940) é definido no parágrafo segundo como: “Se o funcionário pratica, deixa de praticar ou retarda ato de ofício, com infração de dever funcional, cedendo a pedido ou influência de outrem”. |

| Corrupção preditiva | Ação corrupta realizada por agentes que políticos anterior à eleição ou ainda por funcionários de empresas privadas com potencial à corrupção. |

| Corrupção lateral | Atos de agentes públicos ou colaboradores de organizações privadas com o intuito de proteger interesses particulares. |

Tabela 1 – Tipos de corrupção e suas definições

Fonte: Brasil (1940); Lopes (2013); Madeira e Geliski (2019); Chemin (2019), adaptado pelo autor

A corrupção ativa é apresentada por Sobrinho (2015) como uma ação em que o agente corruptor aborda o funcionário público com o intuito obter vantagens na administração pública, se configurando crime com pena de dois a doze meses de reclusão. Já a corrupção passiva é aquela em o corruptor é o próprio funcionário público, o qual oferece vantagens na administração pública em razão de suas particularidades, sendo considerado crime com pena igual à corrupção ativa (MARTINS; GARCIA, 2018). Ainda que o funcionário público não tenha participação ativa ou passiva na corrupção, Gomes (2017) elucida que é possível que a omissão do mesmo diante à um ato de corrupção bem como o atendimento de pedidos para tal se configura a corrupção privilegiada, com pena de três meses à um ano ou multa.

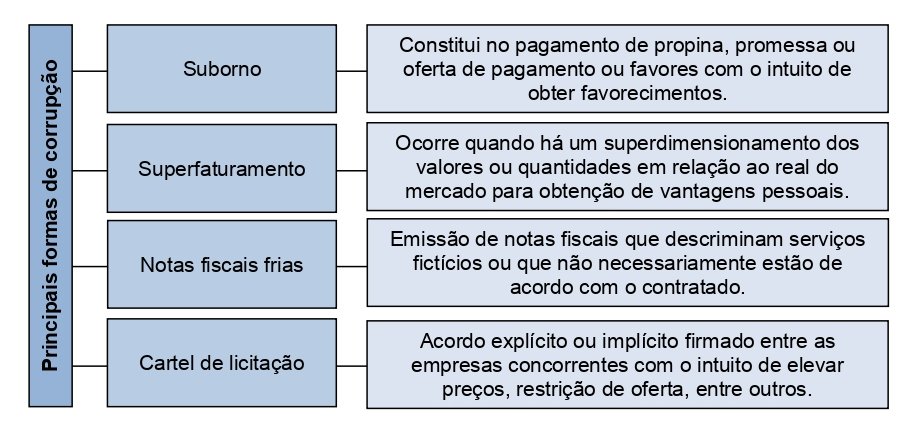

Além dos tipos de corrupção faz-se importante o reconhecimento das formas mais comuns de corrupção, conforme Figura 1.

Figura 1 – Principais formas de corrupção relacionados ao processo licitatório

Fonte: o autor

Pelos registros históricos, a corrupção no Brasil se revela como uma problemática que data à época do descobrimento, rendendo atualmente ao país o título de quinto no ranking mundial de corrupção (ROMEIRO, 2017). De acordo com Ribeiro (2010) relatos de favorecimentos, enriquecimento e abusos de poder são notados desde o Brasil Colônia, época em que a coroa portuguesa favorecia seus conterrâneos em troca de favores, bem como o monopólio comercial, o tráfico de escravos e a sonegação de impostos despontavam em território nacional.

As medidas de controle contra a corrupção, ainda que se apresentem como um fato recente, na verdade se revelam como medidas que atendem o anseio e a pressão internacional para tal. Segundo Rocha et al. (2018) é possível citar como medidas de combate à corrupção, atos como a Convenção Interamericana contra a Corrupção de 1996, Convenção da OCDE – Organização para a Cooperação e Desenvolvimento Econômico sobre o Combate ao Suborno de Oficiais Públicos Estrangeiros em Transações Comerciais Internacionais de 1997, Convenção Penal do Conselho Europeu contra Corrupção de 1999; Convenção Civil do Conselho Europeu contra Corrupção de 1999 e a Convenção da ONU – Organização das Nações Unidas contra a Corrupção de 2003.

No Brasil ainda que o Código Penal defina a corrupção como crime e apresente inclusive sanções para tal prática, é importante salientar que somente com a Lei n° 12.846/2013 (BRASIL, 2013) é notado um efetivo esforço na prática de punição, uma vez que esta normativa impõe medidas às empresas, as quais até então não eram punidas neste cenário (CAPEZ, 2016).

A Lei n° 12.846/2013 (BRASIL, 2013), reconhecida como Lei Anticorrupção – LAC em seu artigo primeiro versa:

Art. 1º Esta Lei dispõe sobre a responsabilização objetiva administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira.

Parágrafo único. Aplica-se o disposto nesta Lei às sociedades empresárias e às sociedades simples, personificadas ou não, independentemente da forma de organização ou modelo societário adotado, bem como a quaisquer fundações, associações de entidades ou pessoas, ou sociedades estrangeiras, que tenham sede, filial ou representação no território brasileiro, constituídas de fato ou de direito, ainda que temporariamente.

Campos (2015) ao analisar tal legislação, afirma que a LAC (BRASIL, 2013) se apresenta como um instrumento normativo balizador para o controle de corrupção mais abrangente que o estipulado no Código Penal, uma vez que compreende a relevância das pessoas jurídicas neste processo, responsabilizando civil e administrativamente estas organizações. Oliveira e Neves (2016) complementam ainda a abrangência da legislação ao compreender tanto o território brasileiro quanto no exterior, além de listar o rol das pessoas jurídicas passíveis de sanções, o que aponta para a importância da mesma.

Segundo Pinho (2020) é salutar a ressalva quanto à importância da Lei n° 12.846/2013 (BRASIL, 2013) diante do cenário nacional e o reconhecimento mundial quando à corrupção no Brasil, uma vez que esta norma se apresenta como uma iniciativa de mudança desta realidade, equiparando-se à legislações já em vigor em outros países.

Ainda na análise da lei em questão é importante destacar que a mesma esclarece quais atos devem ser considerados como lesivos e passíveis punição por corrupção, conforme

Art. 5º Constituem atos lesivos à administração pública, nacional ou estrangeira, para os fins desta Lei, […] assim definidos:

I – prometer, oferecer ou dar, direta ou indiretamente, vantagem indevida a agente público, ou a terceira pessoa a ele relacionada;

II – comprovadamente, financiar, custear, patrocinar ou de qualquer modo subvencionar a prática dos atos ilícitos previstos nesta Lei;

III – comprovadamente, utilizar-se de interposta pessoa física ou jurídica para ocultar ou dissimular seus reais interesses ou a identidade dos beneficiários dos atos praticados;

[…]

V – dificultar atividade de investigação ou fiscalização de órgãos, entidades ou agentes públicos, ou intervir em sua atuação, inclusive no âmbito das agências reguladoras e dos órgãos de fiscalização do sistema financeiro nacional (BRASIL, 2013)

Segundo Oliveira e Neves (2016) a constituição clara dos atos lesivos citados pela referida lei se mostra pertinente diante à necessidade de estabelecer parâmetros aos atos a serem punidos quando comprovados em sua prática, abarcando não somente a corrupção ativa ou passiva, mas compreendendo atos que impeçam inclusive a atuação de órgãos fiscalizadores e reguladores.

De acordo com Sobrinho e Guaragni (2015) dentre as principais contribuições cabíveis à Lei 12.846/2013 (BRASIL, 2013) é possível citar a possibilidade de aplicação nacional e internacional, com a possibilidade de punição ao brasileiro em território exterior, a responsabilidade direta às pessoas jurídicas que pratiquem a corrupção seja pelos seus funcionários ou cargos mais elevados como sócios e administradores, a punição civil dos envolvidos desconsiderando a personalidade jurídica, o reconhecimento do acordo de leniência diante de atos de corrupção, a aplicação de multas, a consideração de possíveis programas de compliance na efetivação das sanções e por fim o Cadastro Nacional de Empresas Punidas em casos de corrupção.

3.2 Lei Anticorrupção: os atos lesivos no processo licitatório

Na análise da Lei Anticorrupção (BRASIL, 2013) é imprescindível a realização de um recorte específico quando se trata das licitações, considerando esta é a principal forma de acesso das empresas à administração pública, sendo possível inclusive uma comparação com o disposto na Lei n°8.666/1993 (BRASIL, 1993).

Os atos lesivos à administração pública são descritos por Magalhães (2013) como qualquer ação que causem impactos negativos ao bem público causado pela administração privada e que devem ser devidamente identificados e neste caso colocados sobre punição pré determinada. No que tange aos processos licitatórios, Cunha e Souza (2017) afirmam que ao instaurar os atos lesivos específicos à este processo a legislação reconhece a importância de compreender este tipo de corrupção e sua ocorrência, bem como deixa claro de que forma pode identificar estas ações.

O ponto de convergência da LAC e a Lei de Licitações (BRASIL, 1993) aponta justamente para esta relevância. A Lei das Licitações, sob a nomenclatura de Lei n°8.666/1993 (BRASIL, 1993), ao instituir as normativas para a execução de licitações e contratos na Administração Pública, já previa em seu artigo 90 a possibilidade de prática de crimes de corrupção, quando criminaliza a possibilidade de fraude do procedimento licitatório mediante combinações e ajustes para obtenção de vantagens pessoais, determinando inclusive a pena de detenção ao infrator pelo período de dois a quatro anos acrescidos do pagamento de multa.

Bitencourt (2017) esclarece que tal previsão legal já se mostrava como determinante para a imputação de crimes quando do processo licitatório e a obtenção de vantagens no mesmo, o que justifica inclusive a ampliação do referido artigo para a lei em análise por este estudo. Ritt (2014) já corroborava tal afirmação ao especificar a relação entre ambas as leis, uma vez que a corrupção na esfera pública não se apresenta somente diante das licitações e contratos, mas se revela mais presente quando se trata da contratação de bens e serviços na administração pública.

No corpo da Lei n° 12.846/2013 (BRASIL, 2013), mais especificamente no Capítulo II, que versa sobre os atos lesivos à administração pública nacional ou estrangeira, no artigo quinto, inciso IV, são elencados quais destes atos estão diretamente relacionados ao processo de licitação, sendo estes

IV – no tocante a licitações e contratos:

a) frustrar ou fraudar, mediante ajuste, combinação ou qualquer outro expediente, o caráter competitivo de procedimento licitatório público;

b) impedir, perturbar ou fraudar a realização de qualquer ato de procedimento licitatório público;

c) afastar ou procurar afastar licitante, por meio de fraude ou oferecimento de vantagem de qualquer tipo;

A análise dos atos lesivos se faz imprescindível para a compreensão da eficácia da Lei n° 12.846/2013 (BRASIL, 2013). No que tange as alíneas a até d da referida lei, Reis e Kichileski (2017) elucidam que as mesmas já estão dispostas na Lei n°8.666/1993 (BRASIL, 1993), o que revelam a importância das mesmas, sendo inclusive denominadas como crimes com previsão legal de penas. Ainda sobre estas alíneas é observado que se trata de ações fraudulentas para interferir diretamente na licitação relacionando principalmente acordos que implicam vantagens com o intuito de impactar nos processos de contratação na administração pública (CAMBI, 2014).

De forma igual faz-se mister a avaliação da tipificação dos demais atos lesivos citados na Lei n° 12.846/2013 (BRASIL, 2013), conforme

[…]

d) fraudar licitação pública ou contrato dela decorrente;

e) criar, de modo fraudulento ou irregular, pessoa jurídica para participar de licitação pública ou celebrar contrato administrativo;

f) obter vantagem ou benefício indevido, de modo fraudulento, de modificações ou prorrogações de contratos celebrados com a administração pública, sem autorização em lei, no ato convocatório da licitação pública ou nos respectivos instrumentos contratuais; ou

g) manipular ou fraudar o equilíbrio econômico-financeiro dos contratos celebrados com a administração pública;

As alíneas apresentadas em específico se apresentam como atos de corrupção diretamente ligados ao processo de licitação e não eram previstos na Lei n°8.666/1993 (BRASIL, 1993). Pietro e Marrara (2018) afirmam que quando se trata das possíveis fraudes em licitações ou nos contratos decorrentes delas, conforme alínea d, a referida legislação comprova que o ato ilícito se estende ao contrato a ser firmado como resultante do processo. O mesmo é citado por Bertoncini e Ferreira (2016) quando se trata da alínea e, uma vez que se configura como ato ilícito a criação de uma organização empresarial com o intuito de participar de licitação, se configurando como uma ação voltada somente para a prestação do referido serviço ou ainda aquisição de bens. Já Pestana (2016) cita o disposto na alínea f como uma questão comumente encontrada na administração pública principalmente quando se trata de alterações contratuais para atender novas determinações no processo de contratação público, o que se configura fraude e crime a ser apurado. E por fim Cella, Carmo e Machado (2017) elucidam que o definido na alínea g se manifesta como as fraudes que impactam na economia e nas finanças da administração pública, o que apresenta consequências diretas no orçamento público.

Segundo Pinto et al. (2019), é possível ainda citar que os atos lesivos determinados como específicos para os processos licitatórios se caracterizam como um dos aspectos mais relevantes da Lei n° 12.846 (BRASIL, 2013), assim como, conforme apresentado por Dipp (2016), a apresentação das imputações legais às pessoas físicas identificadas como corruptas.

3.3 Sanções aplicáveis às empresas licitantes descritas na Lei n° 12.846

Dentre os mais diversos pontos de contribuição da Lei n° 12.846 (BRASIL, 2013) para a garantia do combate à corrupção mais especificamente quando se trata da atuação das empresas licitantes neste processo, faz-se mister o levantamento das punições cabíveis em casos confirmados de corrupção aplicáveis às pessoas jurídicas.

De acordo com Blanchet e Marin (2018), tais sanções se apresentam como uma necessidade diante da importância do que versa a lei e devem ser consideradas tanto sob o âmbito administrativo quanto judicial, o que pode ser observado no corpo da normativa.

No capítulo III, mais precisamente no artigo sexto, da Lei n° 12.846 (BRASIL, 2013) é possível identificar a responsabilidade administrativa aplicável às empresas licitantes, conforme

Art. 6º Na esfera administrativa, serão aplicadas às pessoas jurídicas consideradas responsáveis pelos atos lesivos previstos nesta Lei as seguintes sanções:

I – multa, no valor de 0,1% (um décimo por cento) a 20% (vinte por cento) do faturamento bruto do último exercício anterior ao da instauração do processo administrativo, excluídos os tributos, a qual nunca será inferior à vantagem auferida, quando for possível sua estimação; e […]

Guaragni, Cambi e Bertoncini (2019) ao analisar este artigo afirma que esta punição administrativa se revela como uma forma de assegurar perdas financeiras para a empresa que esteja envolvida em atos de corrupção. Oliveira (2017) complementa ainda que tais valores em forma de multa se revelam uma possibilidade de reparos aos prejuízos provenientes dos atos corruptos. Sobrinho e Guaragni (2015) destacam ainda que a multa seja estipulada em valores diante do faturamento da empresa, quando esta se constituir menor que o prejuízo causado pela vantagem obtida o mesmo deve ser revisto pois a lei assim o estipula.

Além do estipulado no inciso I do referido artigo, faz-se necessário o reconhecimento das execuções das penas conforme:

II – publicação extraordinária da decisão condenatória.

§ 1º As sanções serão aplicadas fundamentadamente, isolada ou cumulativamente, de acordo com as peculiaridades do caso concreto e com a gravidade e natureza das infrações.

§ 2º A aplicação das sanções previstas neste artigo será precedida da manifestação jurídica elaborada pela Advocacia Pública ou pelo órgão de assistência jurídica, ou equivalente, do ente público.

§ 3º A aplicação das sanções previstas neste artigo não exclui, em qualquer hipótese, a obrigação da reparação integral do dano causado.

§ 4º Na hipótese do inciso I do caput , caso não seja possível utilizar o critério do valor do faturamento bruto da pessoa jurídica, a multa será de R$ 6.000,00 (seis mil reais) a R$ 60.000.000,00 (sessenta milhões de reais).

§ 5º A publicação extraordinária da decisão condenatória ocorrerá na forma de extrato de sentença, a expensas da pessoa jurídica, em meios de comunicação de grande circulação na área da prática da infração e de atuação da pessoa jurídica ou, na sua falta, em publicação de circulação nacional, bem como por meio de afixação de edital, pelo prazo mínimo de 30 (trinta) dias, no próprio estabelecimento ou no local de exercício da atividade, de modo visível ao público, e no sítio eletrônico na rede mundial de computadores (BRASIL, 2013).

De acordo com Etges e Ribeiro (2019) o texto do parágrafo primeiro esclarece uma questão de fundamental importância ao determinar que a punição será aplicada nas empresas de forma independente aos processos identificados, uma vez que pode ser cumulativa e de acordo com cada caso, considerando as peculiaridades do ato ilícito. Sobre o parágrafo segundo, Zenkner (2019) afirma que ao estabelecer o agente responsável pela manifestação, a referida lei estipula de forma clara a origem do processo a ser construído para a aplicação da normativa. Já sobre o terceiro parágrafo, Vale (2015) explica novamente a necessidade de reparação de danos à administração pública causados pelos atos fraudulentos de forma integral, independente do pagamento da multa estipulada. O parágrafo quarto, de acordo com Hartmann (2018), ao apresentar uma alternativa de estipular os valores a serem pagos com multa se revela crucial para os casos em que a pessoa jurídica alegar não conseguir identificar seu faturamento bruto, o que Faveri (2020) complementa com a atuação da Controladoria Geral da União ao apresentar formas de estipular tal faturamento. E por fim o parágrafo quinto apresenta o teor público das sanções a serem aplicadas bem como a livre divulgação em site próprio e de acesso irrestrito das empresas que sejam punidas, o que Pires e Alvim (2020) afirmam se tratar de uma forma de resposta à sociedade bem como de prestar informações sobre o perfil destas empresas para futuras contratações.

Além da apresentação da responsabilização administrativa, é necessária a explanação sobre o processo administrativo de aplicação de responsabilidades no processo de punição das empresas licitantes, o que é determinado no capítulo IV da Lei n° 12.846 (BRASIL, 2013), conforme apresentado nos artigos 8° ao 15°.

No artigo oitavo são tratadas as formas de instauração e julgamento do processo administrativo com o intuito de apurar os fatos e as responsabilidades, esclarecendo que cabe aos órgãos de cada poder a provocação para tal, sendo no caso do poder federal a iniciativa da CGU, segundo Etges e Ribeiro (2019). Como a lei em análise se estende aos atos fraudulentos ocorridos em território internacional, o artigo nono cita que cabe à CGU a averiguação destes casos (PIRES; ALVIM, 2020). Já o artigo décimo apresenta as peculiaridades da comissão a ser constituída para apurar as empresas responsáveis e envolvidas em atos fraudulentos, o que Vale (2015) ressalta ser de suma importância não somente pela sua composição obrigatória de servidores estáveis mas também pela autonomia investigativa, bem como estipula um prazo para finalização do processo, o que Zenkner (2019) aponta como um atributo de celeridade para o mesmo.

No décimo primeiro artigo, de acordo com Oliveira (2017), ao estipular um prazo à pessoa jurídica para que possa apresentar justificativas a legislação respeita o princípio legal da ampla defesa, sendo o artigo subsequente destinado à determinar o retorno do relatório da comissão para a autoridade reconhecida. Já o artigo de número treze, ao estabelecer que os processos administrativos e a reparação dos danos não estão atrelados à aplicação das punições determinadas, se apresenta como uma medida punitiva imediata em favor da lei (BLANCHET; MARIN, 2018). O décimo quarto artigo versa sobre a potencial desconsideração da personalidade jurídica e aplicação de sanções diretamente aos sócios e administradores da mesma quando for percebida ação que tente dificultar o processo investigativo, o que Sobrinho e Guaragni (2015) ressaltam ser de suma importância para a efetivação da lei diante da possibilidade de impunidade. E por fim, o décimo quinto artigo se destina à determinação de que após as conclusões do processo instaurado a comissão encaminha seus achados para o Ministério Público para prosseguimentos (VALE, 2015).

Ainda na seara das sanções, conforme o descrito no corpo da lei, as punições não se restringem ao campo administrativo, mas conforme o capítulo VI, entre os artigos décimo oitavo e vigésimo primeiro, é possível analisar a responsabilização judicial das empresas licitantes envolvidas em fraudes, sendo este o texto do artigo dezoito (OLIVEIRA, 2017).

Já o artigo dezenove versa que:

Art. 19. Em razão da prática de atos previstos no art. 5º desta Lei, a União, os Estados, o Distrito Federal e os Municípios, por meio das respectivas Advocacias Públicas ou órgãos de representação judicial, ou equivalentes, e o Ministério Público, poderão ajuizar ação com vistas à aplicação das seguintes sanções às pessoas jurídicas infratoras:

I – perdimento dos bens, direitos ou valores que representem vantagem ou proveito direta ou indiretamente obtidos da infração, ressalvado o direito do lesado ou de terceiro de boa-fé;

II – suspensão ou interdição parcial de suas atividades;

III – dissolução compulsória da pessoa jurídica;

IV – proibição de receber incentivos, subsídios, subvenções, doações ou empréstimos de órgãos ou entidades públicas e de instituições financeiras públicas ou controladas pelo poder público, pelo prazo mínimo de 1 (um) e máximo de 5 (cinco) anos.

§ 1º A dissolução compulsória da pessoa jurídica será determinada quando comprovado:

I – ter sido a personalidade jurídica utilizada de forma habitual para facilitar ou promover a prática de atos ilícitos; ou

II – ter sido constituída para ocultar ou dissimular interesses ilícitos ou a identidade dos beneficiários dos atos praticados.

§ 2º (VETADO).

§ 3º As sanções poderão ser aplicadas de forma isolada ou cumulativa.

§ 4º O Ministério Público ou a Advocacia Pública ou órgão de representação judicial, ou equivalente, do ente público poderá requerer a indisponibilidade de bens, direitos ou valores necessários à garantia do pagamento da multa ou da reparação integral do dano causado, conforme previsto no art. 7º , ressalvado o direito do terceiro de boa-fé (BRASIL, 2013).

De acordo com Pires e Alvim, (2020). este artigo em específico se configura nos direcionamentos possíveis e cabíveis às empresas licitantes como forma de impedir novas fraudes ou ainda como garantia de recuperação das lesões sofridas, abarcando desde a retenção de bens e patrimônio até a dissolução compulsória da empresa.

Sobre os artigos vigésimo e vigésimo primeiro tratam, de acordo com Blanchet e Marin (2018), quando se trata da penalização do poder público frente à não aplicação de sanções administrativas e a obrigatoriedade de reparação integral do dano causado no ato fraudulento, respectivamente, é importante ressaltar que cabe ao Ministério Público intervir diretamente na administração pública como forma de averiguar tais situações, bem como após a sentença quaisquer diferenças podem ser reparadas caso tenham sido aplicadas indevidamente no processo de sanção das empresas licitantes.

4. Resultados e Discussão

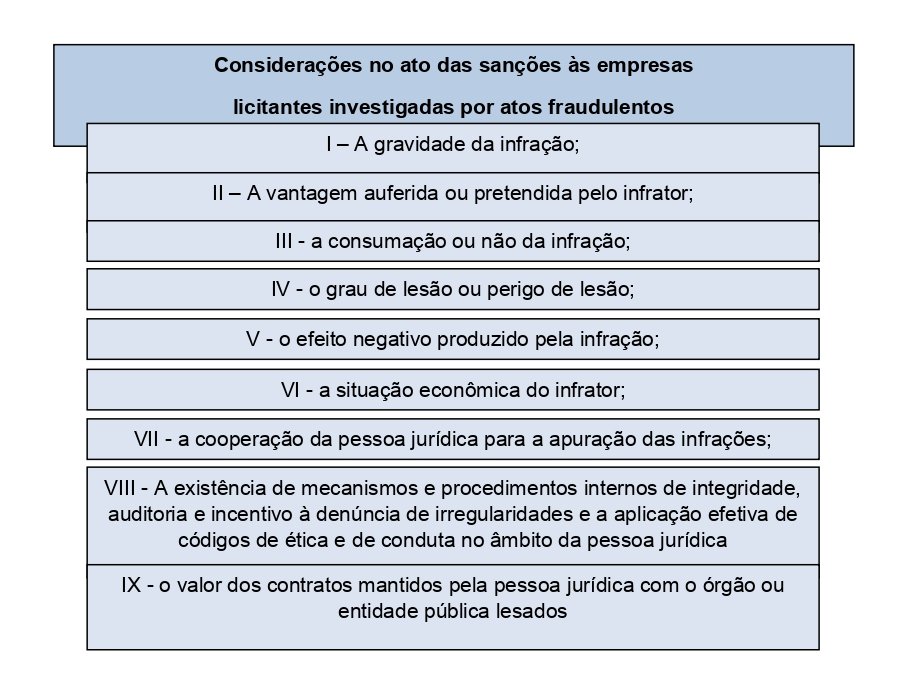

Dentre os achados pertinentes na avaliação da Lei n° 12.846 (BRASIL, 2013) enquanto instrumento de garantia da responsabilidade empresarial, alguns pontos merecem destaque por sua possibilidade de atenuação das sanções às empresas e se configuram ainda um campo vasto de atuação, os quais devem ser analisados tanto no texto próprio da lei quanto em relação aos pensamentos de autores que tratam da temática.

Para tais evidências é possível citar o texto expresso no artigo sétimo da referida lei, o qual trata diretamente das possibilidades de amenizar as sanções imputadas às empresas, conforme Figura 2.

Figura 2 – Considerações às sanções às empresas licitantes investigadas por atos fraudulentos

Fonte: Lei n° 12.846 (BRASIL, 2013), adaptado pelo o autor

Na ocasião do estudo mais aprofundado deste parágrafo é possível observar que o estes incisos são regidos principalmente pelos princípios da razoabilidade e proporcionalidade, uma vez que consideram a gradação dos atos e da lesão, adequando os fins aos meios, ou seja ao que efetivamente aconteceu no ato fraudulento (PETEAN, 2020). Cuéllar e Pinho (2014) corroboram tal afirmação ao afirmar que cada inciso se revela como fatores a serem considerados e que podem amenizar as penas aplicadas, considerando aspectos que se iniciam pela gravidade e consumação da infração, o grau das consequências do ato e quais as vantagens obtidas.

Nota-se portanto que diante das possibilidades de minimizar as sanções a serem aplicadas é salutar que sejam reconhecidos tais meios, o que não significa que as empresas não serão penalizadas, mas que terão as punições reduzidas como uma forma de promover a cooperação com o processo de investigação.

Dipp (2016) destaca os incisos VII, VIII e IX, considerando a postura das empresas infratoras diante à apuração dos fatos, iniciando a cooperação das mesmas no processo de investigação das ocorrências e finalizando com a adoção dos estratégias internas que visem a identificação de possíveis irregularidades e ações de promoção de integridade, adicionando ainda a análise de contratos que a empresa apurada no que concerne aos valores dos mesmos.

Além do disposto no artigo sétimo, outro achado pertinente está posto no capítulo V, tratando do Acordo de Leniência, nos artigos décimo sexto e décimo sétimo. Sobre isto, Simão e Vianna (2017) esclarecem se tratar de um pacto firmado entre as empresas que cometeram atos ilícitos e o Estado, representado por órgãos de fiscalização e controle como Ministério Público e a Controladoria Geral da União, com a garantia de benefícios nas sanções em troca de informações que agilizem a investigação.

Ainda por definição e contextualização do acordo de leniência, Júnor et al. (2015) afirma que diante da grandeza dos atos infracionais cometidos por empresas contra à administração pública, foi percebido que mesmo com todos os esforços para chegar aos verdadeiros culpados nem sempre isso seria possível, ou ainda seriam constituídas provas efetivas, o que levou a conclusão de que seria mais proveitoso ofertar benefícios aos fraudadores e obter a maior quantidade de informações e provas possível.

No parágrafo primeiro do referido artigo que trata sobre o acordo de leniência é possível observar que existem regras a serem seguidas para a formalização deste acordo, como a manifestação inicial por parte da empresa em cooperar, encerramento imediato do envolvimento da empresa no ato ilícito e a cooperação plena e irrestrita da pessoa jurídica em todas as fases do processo de investigação (BRASIL, 2013).

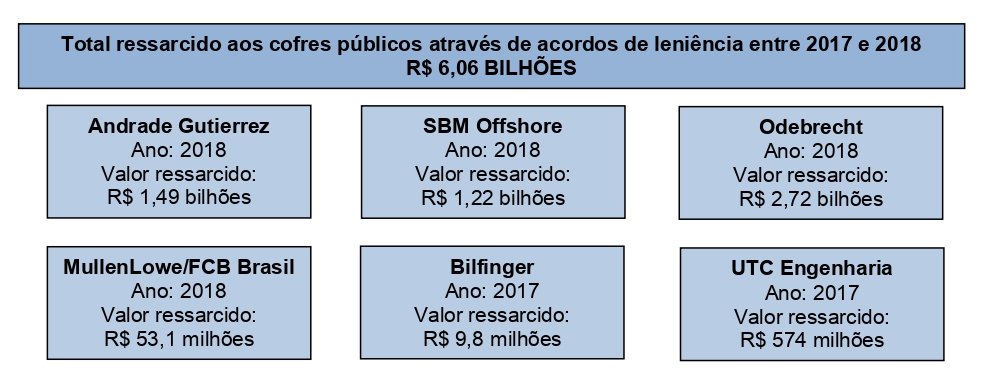

Dentre os exemplos de destaque no cenário nacional é possível destacar os acordos de leniência estipulados entre a Controladoria Geral da União e as empresas envolvidas em fraudes contra a administração pública investigadas entre os anos de 2017 e 2018.

De acordo com Gin e Oliveira (2015) além dos benefícios legais previstos em lei como a extinção dos processos administrativos e a retirada da empresa do Cadastro Nacional das Empresas Punidas – CNEP, as empresas que aderiram ao acordo de leniência devolveram aos cofres públicos o montante superior à seis milhões de reais, conforme Figura 3.

Figura 3 – Total ressarcido aos cofres públicos através de acordos de leniência entre 2017 e 2018

Fonte: o autor

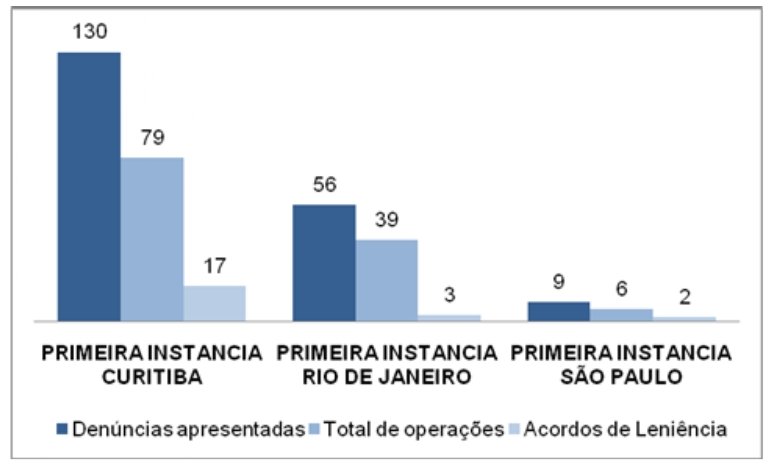

Ainda enquanto resultado, faz-se mister analisar sua aplicabilidade na Operação Lava Jato. Em 2014 foi iniciada pela Justiça Federal uma operação de combate a corrupção, investigando principalmente a lavagem de dinheiro, pagamento de subornos, formação de cartel, diversas fraudes em licitações, entre outros, envolvendo empreiteiras e funcionários públicos da Petrobrás (PINOTTI, 2019). Leite (2015) afirma que anterior à Lei n° 12.846 (BRASIL, 2013) não havia nenhuma legislação que determinasse sanções às empresas jurídicas que cometessem atos ilícitos.

Chemim (2019) elucida que a relação entre a Lei n° 12.846 (BRASIL, 2013) e a Operação Lava Jato se dá principalmente pelo objetivo comum de combate à corrupção sendo que ambas impulsionam e credibilizam tais atos, protagonizando assim uma ação que pune não somente os agentes públicos, mas passa a desprender esforços também em direção às pessoas jurídicas envolvidas nestes crimes.

Os resultados da Operação Lava Jato, destacando os relacionados à anticorrupção em empresas, depõem pela importância da mesma, sendo possível observar a quantidade de denúncias, de operações realizadas e acordos de leniência, conforme Gráfico 1.

Gráfico 1 – Denúncias, operações e acordos de leniências da Operação Lava Jato

Fonte: Rodrigues (2020), adaptado pelo autor

Outros resultados importantes de análise resultantes da Operação Lava Jato são as somas de valores ressarcidos, sendo estas oriundas do pagamento de multas e os valores devolvidos aos cofres públicos, ressaltando ambos os valores nas primeiras e segunda instâncias bem como nas instâncias superiores, conforme Gráfico 2.

Gráfico 1 – Valores ressarcidos provenientes da Operação Lava Jato

Fonte: Rodrigues (2020), adaptado pelo autor

Outro ponto pertinente à legislação analisada é o Cadastro Nacional das Empresas Punidas – CNEP, o qual é encontra-se previsto no artigo 22 da referida lei (BRASIL, 2013). De acordo com Azevedo (2018) tal cadastro se configura em um instrumento de controle social possibilitando a averiguação de empresas que tenham sido confirmadas como fraudulentas e tenham impactado negativamente na administração pública. Segundo Moresco (2016) ao possibilitar ainda os acordos de leniência firmados, este cadastro se revela uma ferramenta eficaz para o acompanhamento de ressarcimentos ao poder público.

Neste sentido é notado que o CNEP se apresenta como mais abrangente que o registro de empresas que cometeram ilícitos, mas como uma forma de conhecimento público do que foi apurado e de controle para que não haja novas fraudes.

5. Conclusão

Através do estudo acerca da Lei n° 12.846 (BRASIL, 2013) como ferramenta de garantia à responsabilização das empresas licitantes foi possível identificar diversos aspectos pertinentes à temática que embasam a análise da legislação no contexto brasileiro, iniciando pela compreensão conceitual e histórica da corrupção, e finalizando com a avaliação do impacto legal das sanções nas empresas fraudulentas.

É importante ressaltar que tal legislação não se aplica somente aos casos de fraudes em licitações mas abrange qualquer ato lesivo cometido por pessoas jurídicas à administração pública, mas que em razão aos objetivos deste estudo foi necessário um recorte de sua aplicação especificamente neste contexto. Foi observado que a temática das licitações se revela pertinente na legislação em análise uma vez que o texto da lei aponta para a mesma, uma vez que apresenta os atos lesivos específicos neste caso e determina as sanções necessárias de aplicação.

Outro achado pertinente se deu na identificação clara das sanções a serem aplicadas nas empresas comprovadamente lesivas à administração pública, o que se revelam formas de garantir a responsabilização das pessoas jurídicas em casos de corrupção no processo de licitação. Além destes resultados ao analisar o corpo da referida lei foi salutar a compreensão de possíveis atenuantes ofertados às empresas como forma de garantir que as mesmas contribuam para as investigações dos atos fraudulentos, com destaque para o Acordo de Leniência.

Neste sentido foi possível identificar que a Lei n° 12.846 (BRASIL, 2013) se constitui uma importante ferramenta de garantia da responsabilização das empresas licitantes que por ventura se envolvam em fraudes no processo de licitação, causando assim lesões para a administração pública.

REFERÊNCIAS

AZEVEDO, Anna Carolina. Lei anticorrupção brasileira e interfaces com o controle social1. Revista da CGU, v. 10, n. 17, p. 18-18, 2018.

BERTONCINI, Mateus Eduardo Siqueira Nunes; FERREIRA, Daniel. Atividade empresarial e cidadania: críticas à lei anticorrupção brasileira. Revista Juridica, v. 3, n. 44, p. 451-472, 2016.

BITENCOURT, Cezar Roberto. Direito penal das licitações. Saraiva Educação SA, 2017.

BLANCHET, Luiz Alberto; MARIN, Tâmera Padoin Marques. A corrupção como violação de direitos humanos e a necessária efetividade da Lei nº 12.846/13. A&C-Revista de Direito Administrativo & Constitucional, v. 18, n. 71, p. 268-294, 2018.

BRASIL. Decreto-lei no 2.848, de 7 de dezembro de 1940. Código Penal. Brasília: Casa Civil, 1940.

BRASIL. Lei n° 12.846. Dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira, e dá outras providências. Brasília: Casa Civil, 2013.

BRASIL. Lei n° 8.666. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Brasília: Casa Civil, 1993.

CAMBI, Eduardo. A atuação do Ministério Público no combate à corrupção na Lei 12.846/2013. Revista do Conselho Nacional do Ministério Público, n. 4, p. 11-43, 2014.

CAMPOS, Patrícia Toledo. Comentários à Lei nº. 12.846/2013–Lei Anticorrupção. Revista Digital de Direito Administrativo, v. 2, n. 1, p. 160-185, 2015.

CAPEZ, Fernando. Código penal comentado. Saraiva Educação SA, 2016.

CELLA, Ricardo Sartori; CARMO, CHS do; MACHADO, Michele Rílany Rodrigues. Lei Anticorrupção: Influências sobre o conservadorismo das empresas brasileiras. In: XI Congresso Anpcont. 2017.

CHEMIM, Rodrigo. Mãos Limpas e Lava Jato: a corrupção se olha no espelho. CDG Edições e Publicações LTDA, 2019.

CHEMIM, Rodrigo. Mãos Limpas e Lava Jato: a corrupção se olha no espelho. CDG Edições e Publicações LTDA, 2019.

COSTA, Lilian da Conceição Pereira; MASSUQETO, Kamila. A importância da licitação para a administração pública. Gestão Pública, v. 5, n. 3, 2018.

CUÉLLAR, Leila; PINHO, Clóvis Alberto Bertolini de. Reflexões sobre a Lei Federal nº 12.846/2013 (Lei Anticorrupção). Revista de Direito Público da Economia-RDPE, Belo Horizonte, v. 12, n. 46, p. 131-170, 2014.

CUNHA, Rogério Sanches; SOUZA, Renee. Lei anticorrupção empresarial. Editora JusPODIVM, 2017.

DIPP, Gilson Langaro. Comentários sobre a lei anticorrupção. Saraiva Educação SA, 2016.

ETGES, Filipe Madsen; RIBEIRO, Rafaela Agliardi. A regulamentação da lei anticorrupção nos municípios. Seminário Internacional Demandas Sociais e Políticas Públicas na Sociedade Contemporânea, 2019.

FARIA, José Eduardo. Corrupção, justiça e moralidade pública. Rio de Janeiro: Editora Perspectiva SA, 2020.

FAVERI, Bruno Magnus. Responsabilidade objetiva da pessoa jurídica à luz da lei 12.846/2013: implementação da “compliance” como instrumento de prevenção e combate à corrupção praticada por pessoa jurídica contra a Administração Pública. Direito-Araranguá, 2020.

FERRAZ, Luciano. Reflexões sobre a Lei nº 12.846/2013 e seus impactos nas relações público-privadas: lei de improbidade empresarial e não lei anticorrupção. Revista Brasileira de Direito Público–RBDP, Belo Horizonte, ano, v. 12, p. 33-43, 2018.

FORTINI, Cristiana; MOTTA, Fabrício. Corrupção nas licitações e contratações públicas: sinais de alerta segundo a Transparência Internacional. A&C-Revista de Direito Administrativo & Constitucional, v. 16, n. 64, p. 93-113, 2016.

FORTINI, Cristiana; SHERMAM, Ariane. Governança pública e combate à corrupção: novas perspectivas para o controle da Administração Pública brasileira. Interesse Público–IP, Belo Horizonte, ano, v. 19, p. 27-44, 2017.

GIN, Camila de Moura; OLIVEIRA, Chaiene Meira de. Lei anticorrupção brasileira: práticas de compliance aliadas ao cadastro nacional de empresas punidas. Seminário Nacional Demandas Sociais e Políticas Públicas na Sociedade Contemporânea, 2015.

GOMES, Luiz Flávio. O jogo sujo da corrupção. Editora Alto Astral Ltda, 2017.

GUARAGNI, Fábio André; CAMBI, Eduardo; BERTONCINI, Mateus. Lei anticorrupção: comentários à Lei 12.846/2013. Grupo Almedina, 2019.

JÚNIOR, Clodomiro José Bannwart et al. O Acordo de Leniência: uma análise de sua compatibilidade constitucional e legitimidade. Revista do Direito Público, v. 10, n. 3, p. 31-50, 2015.

LEITE, Paulo Moreira. A outra história da Lava-Jato: uma investigação necessária que se transformou numa operação contra a democracia. Geração Editorial, 2015.

LOPES, José António Mouraz. O espectro da corrupção. Leya, 2013.

MADEIRA, Lígia Mori; GELISKI, Leonardo. O combate a crimes de corrupção pela Justiça Federal da Região Sul do Brasil. Revista de Administração Pública, v. 53, n. 6, p. 987-1010, 2019.

MAGALHÃES, João Marcelo Rego. Aspectos relevantes da lei anticorrupção empresarial brasileira (Lei nº 12.846/2013). Revista Controle-Doutrina e Artigos, v. 11, n. 2, p. 24-46, 2013.

MARTINS, Priscila Machado; GARCIA, Paulo Sergio. A corrupção pública e os principais crimes contra a administração pública a ela associados: peculato, concussão e corrupção passiva. Revista Paradigma, v. 27, n. 1, 2018.

MOREIRA, Egon Bockmann; GUIMARÃES, Fernando Vernalha. Licitação pública. São Paulo: Malheiros, 2012.

MORESCO, Caroline Emanuelle Chusta. A importância da Lei de Acesso à Informação para a aplicação da Lei Anticorrupção: a publicidade das decisões condenatórias. Anais do EVINCI-UniBrasil, v. 2, n. 1, p. 76-76, 2016.

OLIVEIRA, Luciano Moreira. Autonomia da ação de responsabilidade de pessoas jurídicas no Brasil com fundamento na Lei nº 12.846/2013. Revista de Direito Administrativo, v. 276, p. 147-163, 2017.

OLIVEIRA, Rafael Carvalho Rezende; NEVES, Daniel Amorim Assumpção. O sistema brasileiro de combate à corrupção e a Lei nº 12.846/2013 (Lei Anticorrupção). RBDP–Revista Brasileira de Direito Público. Belo Horizonte, MG, ano, v. 12, p. 9-21, 2016.

OLIVEIRA, Rafael Carvalho Rezende; NEVES, Daniel Amorim Assumpção. O sistema brasileiro de combate à corrupção e a Lei nº 12.846/2013 (Lei Anticorrupção). RBDP–Revista Brasileira de Direito Público. Belo Horizonte, MG, ano, v. 12, p. 9-21, 2016.

PESTANA, Marcio. Lei anticorrupção: exame sistematizado da Lei. Editora Manole, 2016.

PETEAN, Fabiano Augusto. Lei Anticorrupção: Sanções na Defesa da Livre Concorrência. Editora Appris, 2020.

PIETRO, Maria Sylvia Zanella Di; MARRARA, Thiago. Lei Anticorrupção Comentada. Fórum, 2018.

PINHO, Clóvis Alberto Bertolini. Corrupção e Administração Pública no Brasil: Combate Administrativo e a Lei nº 12.846/2013 (Lei Anticorrupção). Grupo Almedina, 2020.

PINOTTI, Maria Cristina et al. Corrupção: lava jato e mãos limpas. Portfolio Peguin, 2019.

PINTO, Cristiana Maria Fortini et al. Responsabilização na Lei Anticorrupção: natureza e amplitude subjetiva. Revista Opinião Jurídica (Fortaleza), v. 17, n. 25, p. 81-106, 2019.

PIRES, ANTONIO CECÍLIO MOREIRA; ALVIM, MARCIA CRISTINA DE SOUZA. DEMOCRACIA, CORRUPÇÃO E POLÍTICAS PÚBLICAS NO DIREITO CONTEMPORÂNEO. Revista Pensamento Jurídico, v. 14, n. 1, 2020.

PRAÇA, Sérgio. Corrupção e reforma institucional no Brasil, 1988-2008. Opinião Pública, v. 17, n. 1, p. 137-162, 2011.

REIS, Clayton; KICHILESKI, Gustavo Carvalho. Responsabilidade civil objetiva da empresa por atos de corrupção a luz da lei 12.846/2013. Revista Juridica, v. 1, n. 46, p. 119-145, 2017.

RIBEIRO, Isolda Lins. Patrimonialismo e personalismo: a gênese das práticas de corrupção no Brasil. Trabalho publicado nos Anais do XIX Encontro Nacional do CONPEDI realizado em Fortaleza-CE nos dias, v. 9, p. 10-11, 2010.

RITT, Caroline Fockink. Os crimes na Lei de licitações: principais aspectos legais e jurisprudenciais. Barbarói, n. 42, 2014.

ROCHA, Maria Elizabeth Guimarães Teixeira et al. Fundamentos constitucionais sobre a luta contra a corrupção no Brasil. ius gentium, v. 9, n. 1, p. 99-139, 2018.

RODRIGUES, Fabiana Alves. Lava Jato: Aprendizado institucional e ação estratégica na Justiça. WMF Martins Fontes, 2020.

ROMEIRO, Adriana. Corrupção e poder no Brasil: uma história, séculos XVI a XVIII. Autêntica, 2017.

SANTO HARTMANN, Stefan Espirito. Comentários à Lei Anticorrupção–Lei nº 12.846, de 1º de agosto de 2013. Revista da Escola da Magistratura do TRF da 4ª Região n, v. 4, p. 307, 2018.

SANTOS, Dielson Cláudio; ZAGANELLI, Margareth Vetis. Responsabilidade objetiva da pessoa jurídica em razão da prática de ato lesivo contra a administração pública: inovações trazidas pela Lei nº 12.846/2013 no sistema anticorrupção. In: GONÇALVES, Rubém Miranda. Estudios de Derecho Iberoamericano. Espanha: Las Palmas de Gran Canaria, 2019. p. 95-103.

SIMÃO, Valdir Moysés; VIANNA, Marcelo Pontes. O acordo de leniência na lei anticorrupção: histórico, desafios e perspectivas. Editora Trevisan, 2017.

SOBRINHO, Fernando Martins Maria; GUARAGNI, Fábio André. A natureza da contribuição da pessoa jurídica na apuração das infrações previstas na lei anticorrupção. Revista Juridica, v. 1, n. 38, p. 349-366, 2015.

SOBRINHO, Rogério de Souza Alves. O tratamento jurídico-penal da corrupção administrativa sob a perspectiva do direito comparado. Revista Transgressões, v. 3, n. 1, p. 23-37, 2015.

SOUSA, Luís. Corrupção. Lisboa: Fundação Francisco Manuel dos Santos, 2016.

VALE, Murilo Melo. A Lei Anticorrupção Empresarial: um contraponto à agenda de combate à corrupção. Revista Brasileira de Estudos da Função Pública, Belo Horizonte, v. 4, n. 11, p. 191-214, 2015.

ZENKNER, Marcelo. Fundamentos e controvérsias do processo administrativo de responsabilização previsto na Lei nº 12.846/2013. Revista do Ministério Público do Estado do Rio de Janeiro nº, v. 73, p. 181, 2019.